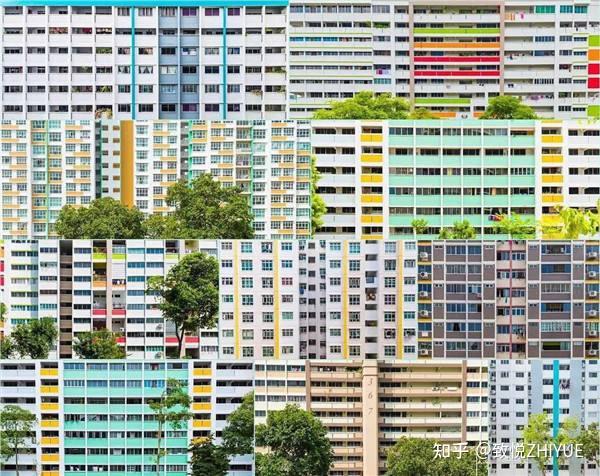

80%新加坡人都在住的组屋是什么?

当今的中国处于城镇化快速发展时期,城镇流动人口持续增长必然产生大量住房、基建需求,因此住房和城乡建设是一项长期任务。深化推进住房制度改革,回应人民的美好居住生活需要,新加坡住房模式能够给予我们一些启发。

住房制度改革,本质上是解决多数人的住房困难问题,让国民住得起、更住得好,让更多人以低廉的价格住进配备齐全、条件良好的住房。在这一点上,新加坡的组屋是解决住房问题的最佳范例。

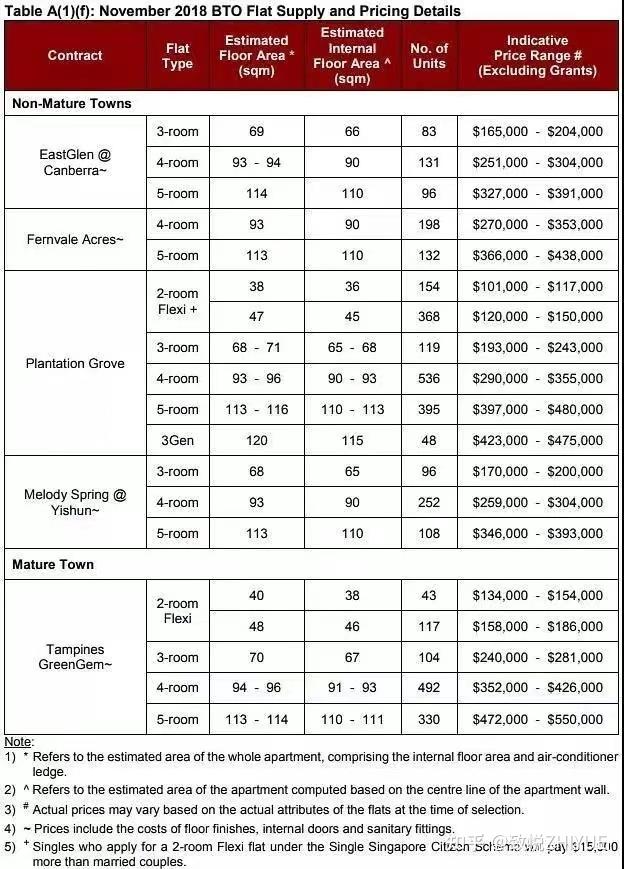

在新加坡,采用的是“廉租房-廉价房-改善性组屋-私人住宅”多层次阶梯型住房供应体系。组屋是由政府属下建屋发展局(Housing and Development Board)自建自售的改善型公共住房。住宅类型由一居室到五居室均有供应,地区分为Mature Estate(成熟区)和Non-Mature Estate(非成熟区)。(Mature Town是指该区域发展超过20年,周边各种设施已完备,商业中心多且文化多元。Non-Mature Town是指该区域还未成熟,地铁站和商务中心等设施还在发展中。)此外还有针对老年人需求设计的乐龄公寓。1977年至今,新加坡政府共建造了957,965套组屋,至2020年,住房自有率达到87.9%,国内78.7%的人口(居民)居住在政府供应组屋。根据官网数据,最低16.5万新币即可买到一套三居室组屋,折合人民币85万。地处森林市镇Tengah的五居室组屋最高价格也只是48万新币,即247万人民币。加上新加坡现有的贷款和公积金政策,居民能够以低廉的价格购置到住宅。

在购买条件方面,新加坡依据伴侣、家庭、单身者、老年人等购入个体的不同设定了国籍身份、年龄、收入、私有财产等准入标准。普遍要求可以归纳为以下几点:

●个人购房需具备新加坡公民身份,以家庭、伴侣、单身联合购房人士单位购房的,一方需为新加坡公民,剩余申请者/参与人至少有一位是新加坡公民或永久居民。其中,取得永久居民身份的年限要求为3年。

●以单身者或单身联合购房人士身份购房需满35岁,以家庭、伴侣单位购房的需达21岁或21岁以上。

●购买公开市场转售的组屋一般无收入限制,如从HDB处购买新组屋则月收入一般限制在21000新币以下。如购买的是2居室组屋,月收入不得超过7000新币;购买3居室组屋,月收入不得超过14000新币。

●组屋申请人及实际住户名下无任何本土或海外私有物产。在申请购买或转售的30个月前无处置任何私有物产记录。

那么新加坡享誉海外的住房保障体系是如何一步步建立起来的呢?这就要从那个知名的“居者有其屋”计划讲起。

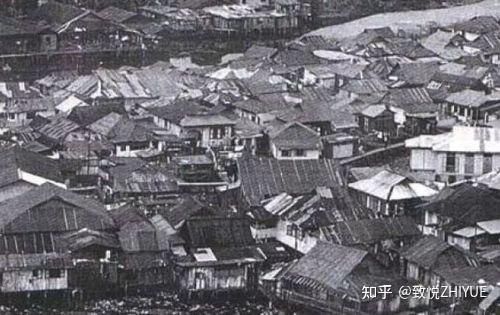

新加坡公共住房政策始于1927年。当时的新加坡人口增速超出住宅容纳量,大多数居民只能住在由木板和棕榈叶搭建的亚答屋或非法搭建的木屋,卫生条件和住房条件差。为解决房荒问题,英殖民政府设立改良信托局(Singapore improvement trust)负责公共住房建设。从1947到1959年,改良信托局共建设两万余套房屋,但这对高人口密度的新加坡而言仍不足够。

1960年,建屋发展局(Housing and Development Board,下文简称HDB)成立,负责新加坡居住新镇的规划、建设和管理,代替改良信托局建设公共住房。第一个建房五年计划(1960-1965)期间,HDB共建设约5.5万套组屋,多为低标准、小户型房屋,注重解决基本住房需求,在五年计划前期实行只租不售的政策。

直到1964年,独立前夕的新加坡风雨飘摇,为了激发民众保卫家园的积极性,新加坡制定支持性政策赋予民众资产。时任总理的李光耀提出“我们的新社会,居者有其屋是关键”,闻名海外的“居者有其屋”计划由此开始。组屋的供应模式由只租不售转向以出售为主,在建造时更加注重房屋的质量和居民的居住体验,并强调提升住房自有率。

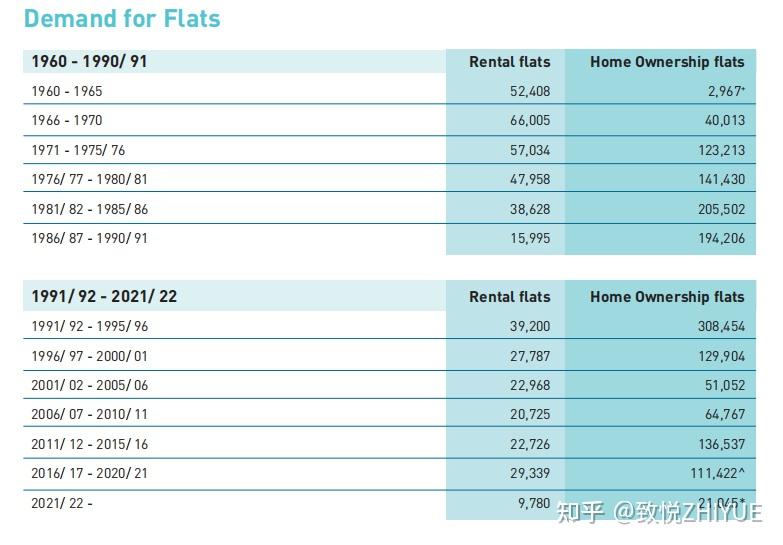

在居者有其屋计划的实施中,政府采取一系列措施鼓励中低收入阶层购买政府组屋。在规划层面,以五年为周期,根据申请组屋的人数和对组屋需求的预测制定建屋计划,确保组屋稳定供应、资金周转平衡。在立法上,政府针对居者有其屋政策制定相应支持性法律。1966年,新加坡颁布《土地收购法》,确保组屋建设用地供应。该法令规定政府有权出于公众利益,征收任何个体、企业等主体的地。对于征收的土地,政府只需按开发前的价值进行补偿。1968年,政府出台《中央公积金修改法令》,允许公民动用公积金购买组屋或支付房屋贷款,解决个人购房的资金问题。财政方面,新加坡政府每年对住房建设的投资占政府总支出的40%。在多项措施并举的努力下,居者有其屋计划推进顺利,到1993年底,全国绝大多数居民都住进了政府提供的组屋内。至此,新加坡住房保障体系逐渐成形。

事实上,居者有其屋计划的实施一开始并不顺利,在计划实施的前几年,住房自有率一直停滞不前,申购量仅每年两千余套。上世纪六十年代的新加坡,失业和贫困一直是笼罩在民众头上的乌云,尽管组屋价格相对低廉,但民众仍没有足够的资金购置房产,租赁是民众解决住房需求的主要途径。为了减轻民众购房负担,激发公民置业意向,政府从供给端和需求端两侧发力。也是在这一时期,新加坡确立了保障住房体系的两大关键制度:公积金制度和土地征用制度。

任何一项保障制度都需要足够的资金扶持。组屋作为保障性住房,项目开发建设并不以盈利为主要目的,一定程度上依靠财政拨款支持。新加坡政府经由中央公积金局实现对建屋发展局的财政支持。先由中央公积金局用部分中央公积金购买政府债券,政府再利用这一部分款项以低息贷款和财政补贴的形式为建屋发展局提供建设资金,减轻开发方资金负担,确保项目顺利推进。

另一方面,政府控制土地成本。1966年,新加坡政府颁布《土地征用法》,规定政府有权出于公众利益征收任何个体、企业的地,政府征用土地可以按开发前的价值进行补偿。在这一规定下,政府的开发建设成本大大降低,为下调组屋价格留出了空间。1960-1980年间,新加坡政府国有土地占比从44%上升至76%。保证组屋建设用地的同时,政府也能够享有土地开发带来的增值收益。建屋局将部分土地用于商业性房产建造,以这一部分的收入弥补组屋开发亏损。

在需求端,首要解决的是购屋的资金问题。为此,新加坡政府提供了多种资金获取方式。

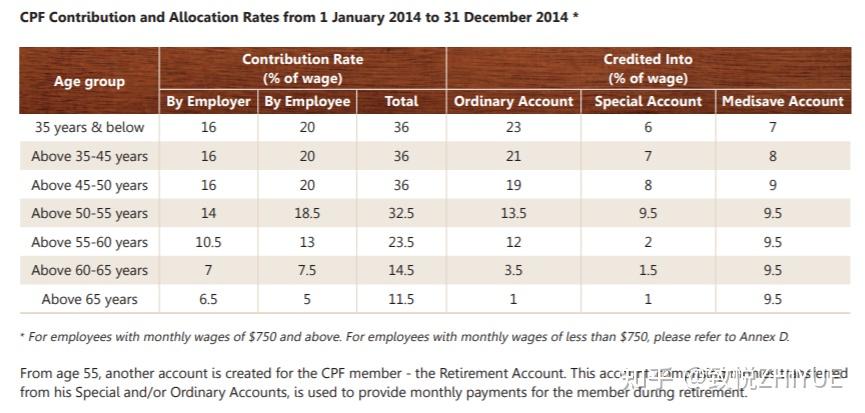

一是强制储蓄的公积金存款,1968年,中央公积金局推出公共住房计划,允许符合条件的低收入人员动用公积金存款购买组屋。早在1955年,新加坡就建立了公积金制度,最初设立是作养老退休金使用。在1968年改革以后才投入住房领域,公民可以用公积金支付组屋首付并还房贷。

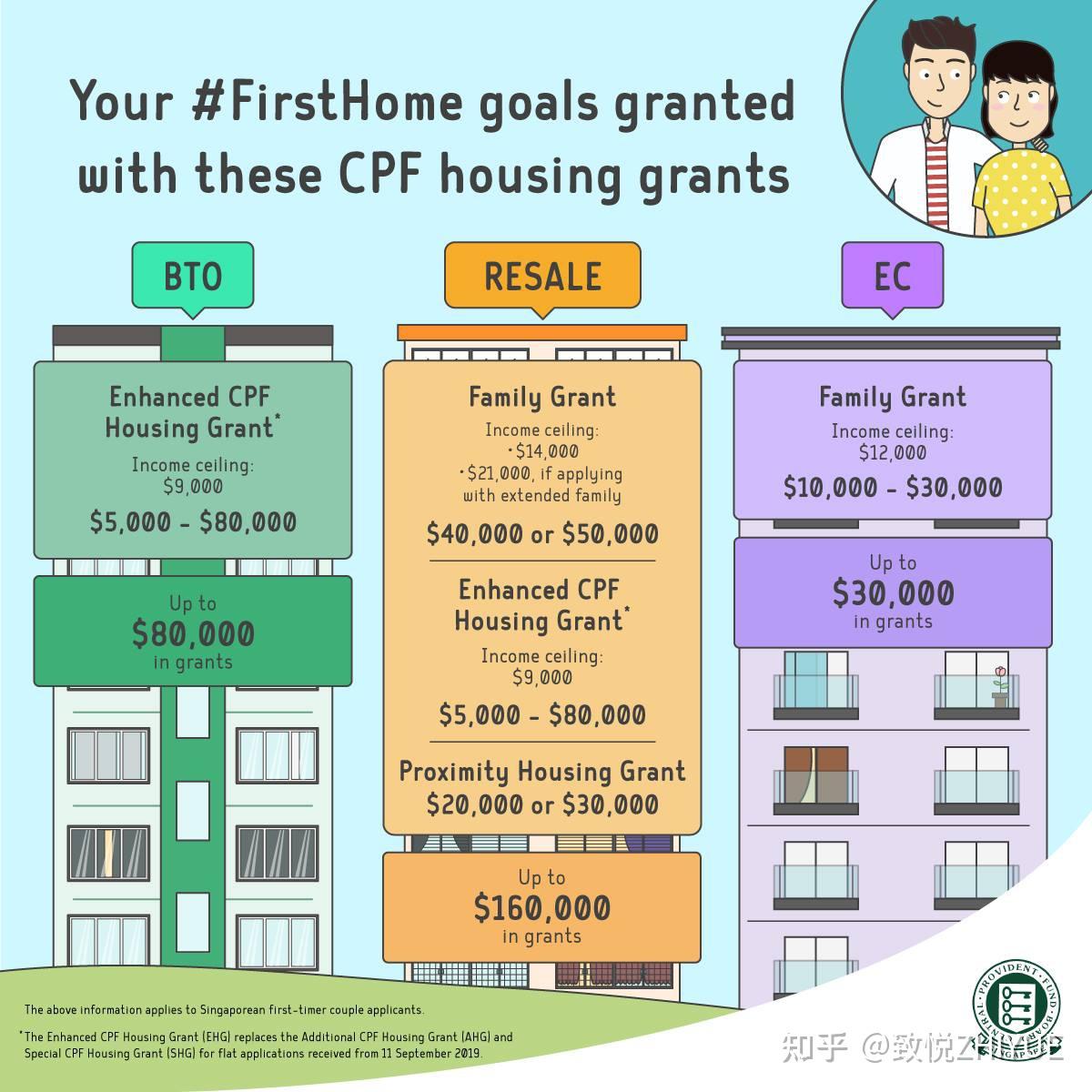

二是购房津贴,新加坡的购房津贴制度始于1994年,现行的三类购房补贴包括额外安居津贴、家庭津贴、近居购屋津贴。补贴对象仅限于新加坡公民,以账户存款形式发放,购房时直接抵扣。其中,家庭津贴和近居购屋津贴只对购买二手组屋的公民开放。在补贴数额方面,额外安居津贴(Enhanced Housing Grant)依据收入水平设定补贴金额,工资高低与补贴金额呈反比。月收入低于9000加币的公民均可申请,首次申请最高可获得80000加币购屋津贴。家庭津贴在40000到50000新币之间。近居购屋津贴则要求住户与父母居住距离在4公里以内,满足条件者可申请20000到30000新币不等的补助。

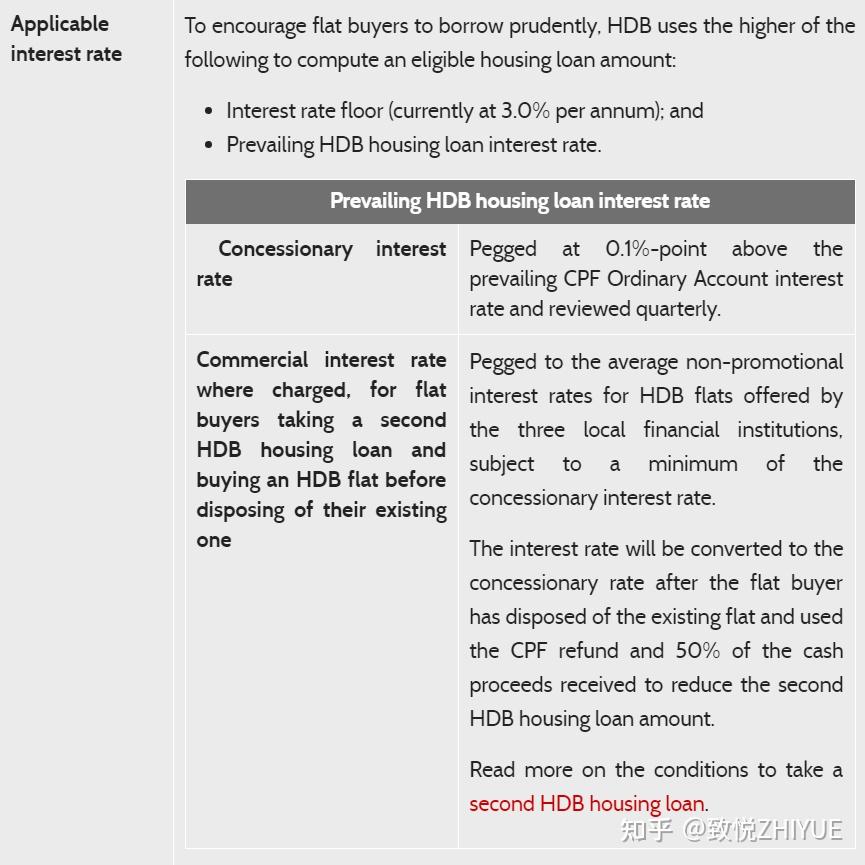

三是通过贷款获取购屋资金。分为银行贷款和HDB贷款两种。政府的组屋住房贷款利率一般是在住房公积金的存款利率上再多0.1%,一直以来稳定在2.6%左右,贷款额度可达组屋全款的90%,还款期限最长为25年。相比其他国家的购房贷款和银行贷款利率更低,相对稳定。

土地和资金的基础都打好了。但制度实施过程仍会出现各种各样的问题。

早期建设的组屋只能满足基本居住需要,居住体验一般,随着生活水平的提高,大量住户希望出手现居的老旧组屋,转而购买条件更好的改善性组屋。针对市场呼声,1971年新加坡允许组屋出售,但组屋只能售卖给建屋发展局,由建屋发展局负责再销售。1973年,新加坡放开转售市场,二手组屋可在市场上自由交易。同时建屋局对组屋退出也订立了严格的规定,即一个家庭只能拥有一套组屋,购买首套住房10年后才可以再次申请,购买新组屋的居民半年内必须卖掉第一套房子。放开组屋转售顺应了市场需求,但也容易招致投机炒房行为的出现,订立严格的退出机制正是出于打击投机的目的,在激发交易活力、规范市场秩序方面,新加坡政府起到了重要作用。

新加坡人口密度高,住房需求旺盛,组屋在市场交易中必然存在供不应求的现象,而不同家庭和购房个人对组屋更是有着多样化的需求。市场要求更多的选择。1991年后,新加坡政府尝试推出多批户型、配备、价格、目标客群各不相同的组屋。1995年,新加坡政府推出面向中等购买力群体的执行共管公寓EC,以低于市价的价格提供与私人公寓同等配置和环境的住宅。2005年开始,政府推出“设计、兴建与出售计划”,让私人发展商参与公共住房的建设,建造具备私人公寓质素的高品质组屋。组屋真正做到了以经济适用房的价格,达到市场化住房的效果,住宅供应体系更加健全。

新加坡市面上常见的几种改善性组屋:

●执行共管公寓EC

●联合开发商推出的中等入息公寓HUDC

●房产商开发组屋住宅DBSS

●针对大家庭的三代同堂组屋

在调控供需关系上,新加坡采用了BTO(Build-To-Order)的预购销售模式。只有组屋申购量达到一定值才启动项目。这就为精准供应提供了有效的参考数值,建屋发展局也不用担心房产囤积的问题。但BTO的销售模式需要住户进行长时间的等待,从申购到交房往往需要三四年。如购买转售市场的二手组屋又存在价格稍高的问题。面对这一现实问题,新加坡从19年开始调整政策,将一年发售两次的剩余组屋ROF(Reoffer of Balance Flat)改为不限时发售,允许申购人随时在网上申购,先到先得。政策调整以后,购房等候时间大大缩短,如购买剩余组屋最快一个工作日即可知道结果,几个月内即可拎包入住。

新加坡作为保障房制度参考案例有其特殊性,相对较小的国土面积和人口数量减轻了制度推广难度,非依赖土地收入的财政体系则为大量国有用地投入组屋建设提供了可能性。我们在学习新加坡模式时应该意识到两国国情的不同,选取普适性经验用之于我。比如发挥政府的宏观调控作用,从制度、立法、执行各个方面确保制度顺利推进;普及率高、清晰明了的制度说明;公开透明的住房分配结果;以及采用全面严格的规定打击投机行为等。

同类文章排行

- 精雕机的错位原因有那些?

- cnc高光机在使用时候需要注意什么

- 数控精雕机主轴加工后的保养方法

- 精雕机不归零加工完闭后不回工作原点?

- 一个高端数控系统对精雕机的重要性

- 主轴达不到指定转速?

- 高光机主轴轴承容易坏的原因

- 手机边框高光机的特点

- 开机无反应,机床没电,手柄无反应,不显示?

- 五金高光机的质量判断的四大标准