如果从最科学最合理的角度来讲,中国的基尼系数真的有西南财大统计7.1那么高吗?

小伙子

真相往往比想象更加令人害怕

何必在意那些数字呢

它只是个数字

何况你又没法改变什么

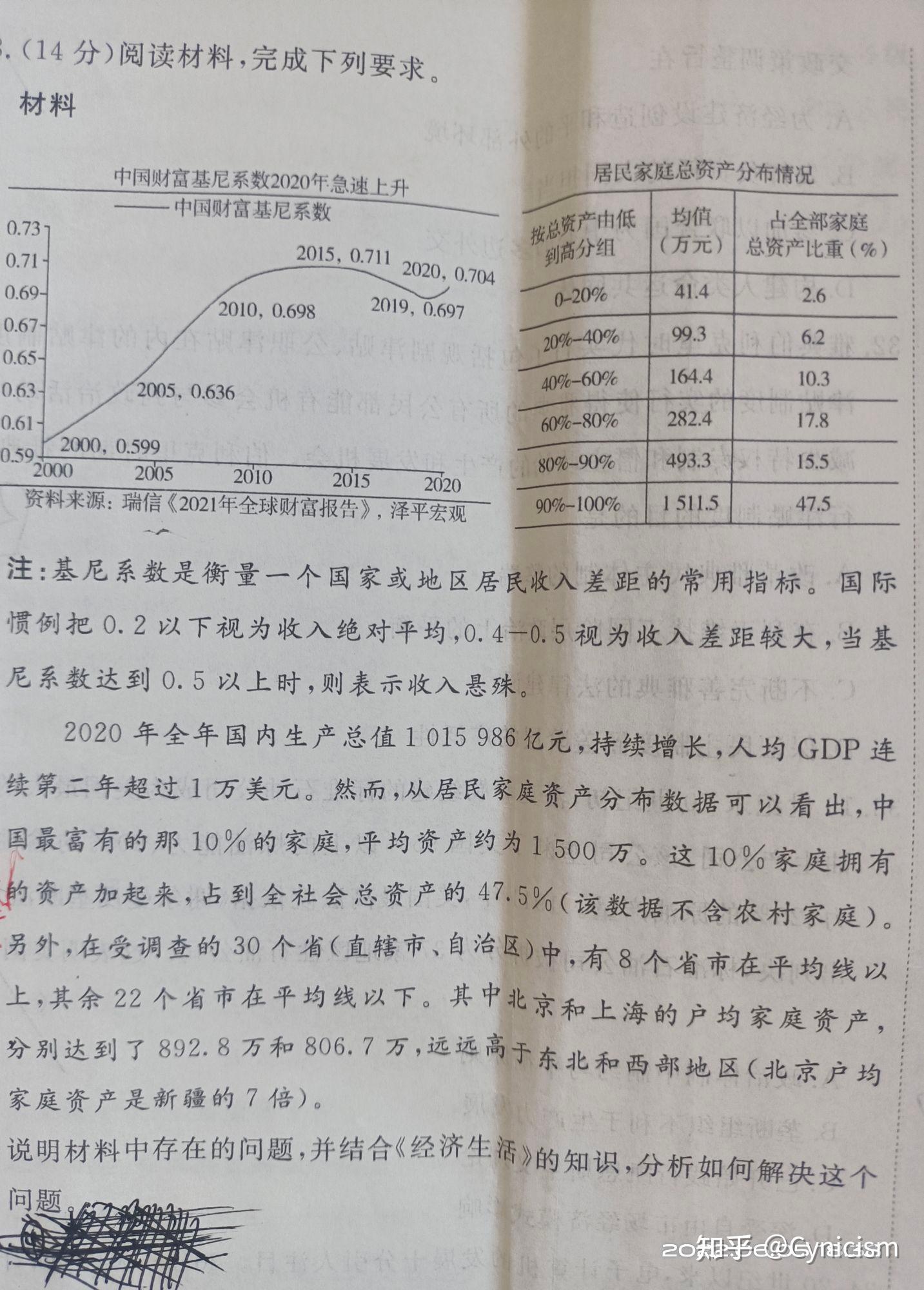

这是瑞信最新的报告,已经超过0.7(财富基尼系数)

0.61高么?

2015年Li和Wan认为2010年财富基尼系数为0.739

何玉长2017年于《当前我国居民财富基尼系数分析》中计算2011年财富基尼系数为0.732,2013年财富基尼系数为0.706(何玉长于2017年乐观地预测2020年可能可以降到0.600)

谢宇研究2012年财富基尼系数0.727。

Xie和Jin(2015)利用CFPS(2012)数据测算财富基尼系数为0.64,利用富豪榜数据调整为0.73

罗楚玉利用CFPS测2013年财富基尼系数0.619,2016年财富基尼系数为0.736,富豪榜数据调整达到 0.772和0.796。

瑞士信贷《全球财富报告2021》(Credit Suisse Research Institute, 2021)显示:中国财富基尼系数从2000年的0.599持续上升至2015年的0.711,随后有所缓和,降至2019年的0.697,但2020年疫情冲击下再度上升至0.704。

即

2010基尼系数:0.61/0.739,数据来源:西南财大/Li和Wan

2011基尼系数:0.732,数据来源:何玉长

2012基尼系数:0.727/0.73,数据来源:谢宇等人/Xie和Jin

2013年基尼系数:0.706/0.736,数据来源:何玉长/罗楚玉

2015年基尼系数:0.711,数据来源:瑞士信贷

2016年基尼系数:0.796,数据来源:罗楚玉

2019年基尼系数:0.697,数据来源:瑞士信贷

2020年基尼系数:0.704,数据来源:瑞士信贷

罗楚玉和陈国强两位教授于《富豪榜与居民财产不平等估算修正》提到:“根据历年中国富豪福布斯榜和胡润榜,推算财富分布高端人群的财富分布特征,结合住户调查数据重新估算全部人群的财产不平等程度。在对整体财产基尼系数的推算中,考 虑 了 富 豪榜和住户调查数据的不同结合形式。按照 “相对标准”的拼接结果,财产基尼系数有小幅度上升,CFPS中甚至略有下降;但按照 “绝对标准”的拼接结果,财产基尼系数有大幅度上升,CHIP和 CFPS“拼接”福布斯榜的财产基尼系数都将达到0.8左右。总体而言,我国财产基尼系数已经处在比较高的水平。”

倒不如说西南财大只算出个0.61引起那么大的反映才很奇怪。

这是西方的系数,东方不吃这一套

Dagum基尼系数是传统基尼gini系数的升级,其可分解为组内系数、组间系数和超变密度系数,即Dagum=组内Gw +组间Gb + 超变密度Gt。

组内Gw分别反映各地区内部水平的差距、组间Gb反映各地区之间水平的差距,以及超变密度Gt反映各地区交叉重叠现象,体现相对差距情况,Dagum基尼系数弥补了其他用于测度地区差距方法因无法解决考察数据存在交重叠现象的不足,能够更好地识别地区差距来源问题。

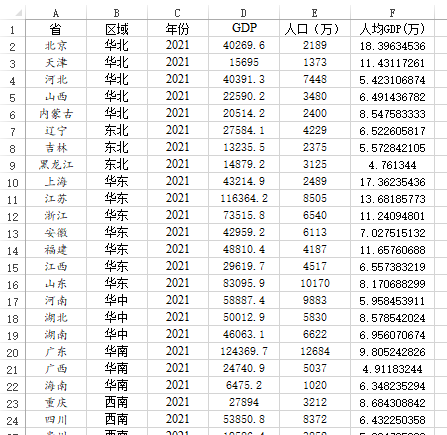

当前有中国2012 ~ 2021共计10年各省的GDP数据,以及人均GDP数据,现希望将省分成七大区域(分别是华北、东北、华东、华中、华南、西南、西北)进行研究,分析中国人均GDP收的差异情况,对比各大区域的具体差异情况等,部分数据如下图所示:

数据中包括2021年31省市从2012~2021共计10年GDP和人均GDP数据,并且使用单独一列‘区域’标识省所属group即区域。

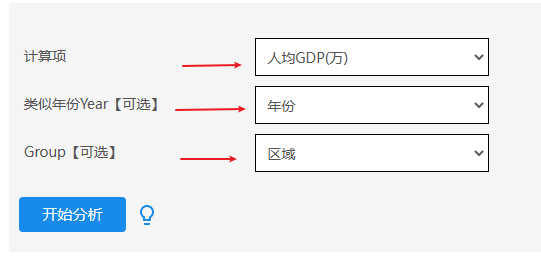

Dagum基尼系数将不均衡分解为组内Gw、组间Gb和超变密度Gt,并且可细分研究两两组间的系数值情况等。SPSSSAU分别提供Dagum基尼系数及其贡献率指标,并且提供两两组间系数的指标情况,并且使用图示化直观展示基尼系数值,便于分析使用。

本例子中操作截图如下:

- 计算项:即研究不均匀的指标项,此处为人均GDP;

- 类似年份Year:该项为可选项,如果有数据有多个年份,则单独使用一列标识年份即可,如果不放入该项,则默认仅1年数据;

- Group:该项为研究对象的上一层级聚合,比如31个省分为七大区域,也或者31省分成南方和北方两个区域等,如果不放入该项,则直接没有组间Gb值和超变密度Gt值,正常情况下需要放入Group项。

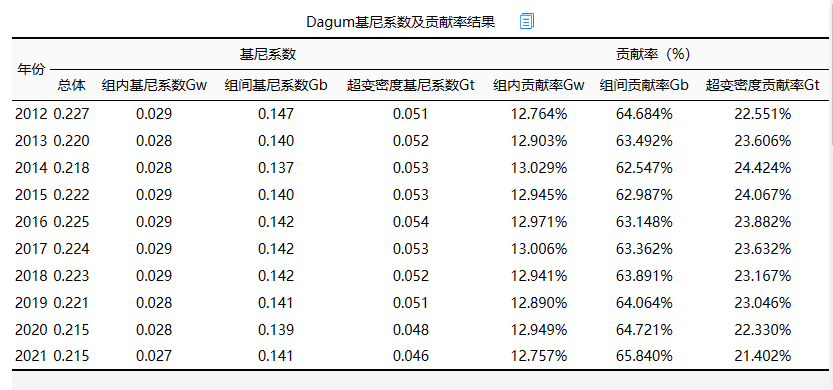

Dagum系数模型一共输出2个表格和2个图,说明如下:

从上表可知:整体上看,总体基尼系数有着一定的下降趋势,但是下降趋势不明显,2012年为0.227,2021年为0.215,以及整体对比可知,收不均的主要来源为组间GB,近10年来组间贡献率值均大于60%,相对来看组内贡献率值约在12%左右。也即说明中国人均收不均的主要来源是区域与区域之间的收入不均,而区域内部的收不均匀相对贡献较小。这与实际情况相符。

上图直观展示组内Gw、组间Gb和超变密度Gt贡献率情况,整体趋势上看,10年来中国收不均匀基本上均由组间Gb主导,即区域与区域之间的收不均匀起着主导作用。

Dagum基尼系数差异分解,可具体展示七大区域各年分别的组内基尼系数Gw值,并且展示各年份时,两两区域之间的组间基尼系数值,由于数据过多仅展示部分信息。上表格可以看到,从组内基尼系数Gw来看,整体上,华东地区、华北地区和华南地区的组内基尼系数值较大,意味着华东地区、华北地区和华南这3个区域,他们内部各省份之间的收入不均匀现象较为严重。而东北、华中地区的组内基尼系数较小,意味着该两个区域各省份之间收入相对较为均匀。西北和西南这两个区域的组内基尼系数值适中,意味着该两个区域内部各省份之间收不均情况居中。

从上图可以明显地看出:整体上,华北地区组内基尼系数值最高,意味着华北地区各省份之间的收不均匀现象最为明显,其次是华东地区,接着是华南地区。相对来看,西南地区、西北地区、华中地区和东北地区这四个区域内部的收不均匀现象较轻。除此之外,从上图可以看到,西南地区的组内基尼系数值呈现出下降趋势,也即意味着近10年来西南地区各省份收不均匀现象在减小。但是华北地区的收不均匀现象有上升态势。

Dagum基尼系数分析涉及以下几个关键点,分别如下:

- 如果不放入Year项,则不会输出图形对比各年份情况;

- 如果不放入Group项,则此时组间Gb为0,更不会有两两组别之间的PK。

SPSSAU

同类文章排行

- 精雕机的错位原因有那些?

- 数控精雕机主轴加工后的保养方法

- cnc高光机在使用时候需要注意什么

- 精雕机不归零加工完闭后不回工作原点?

- 一个高端数控系统对精雕机的重要性

- 主轴达不到指定转速?

- 高光机主轴轴承容易坏的原因

- 手机边框高光机的特点

- 五金高光机的质量判断的四大标准

- 开机无反应,机床没电,手柄无反应,不显示?